【文/羽扇不雅金责任室】

一场历时逾两年的债权追索,在2026年5月画上了法律层面的句号。

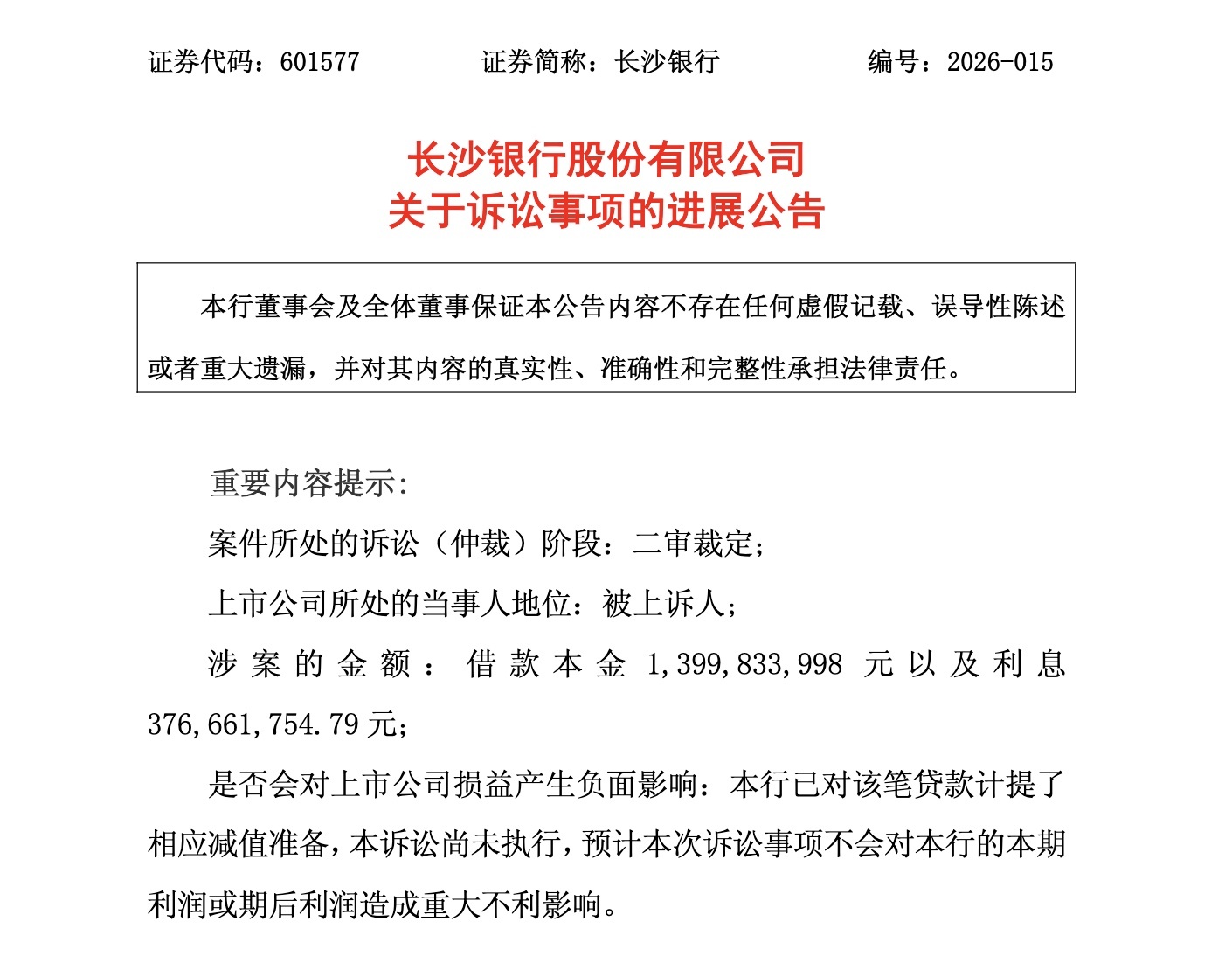

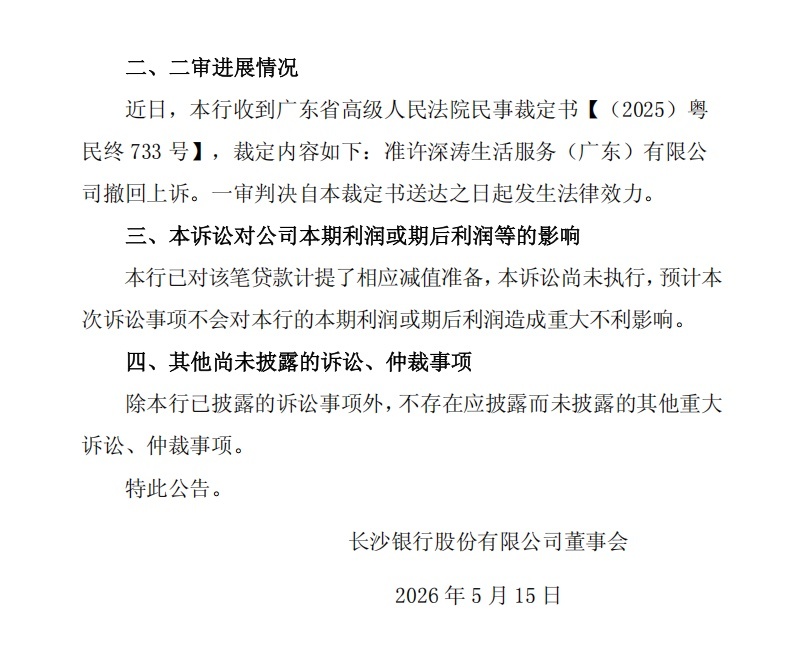

据长沙银行5月15日公告,被告深涛生存就业(广东)有限公司主动除去上诉,广东省高等东谈主民法院下达民事裁定书((2025)粤民终733号),准许其撤诉,广州中院此前作出的一审判决认真顺利,长沙银行广州分行对深涛生存就业(广东)有限公司、第三东谈主恒大智能汽车(广东)有限公司所观点的17.76亿元债权——涵盖借债本金13.998亿元及利息3.767亿元——在法律层面得以澈底确权。

然而,法律才气的很是,并不料味着现款回流的最先。这笔巨额债权能否实在变现,还是高度不确信的未知数。案件所涉的恒大系关联主体,已深陷捏续多年的流动性危险与法则重整旋涡,金钱惩处进度安详,各路债权东谈主竞相追偿,可分拨资源极为有限。长沙银行公告措辞审慎,仅称“本诉讼尚未引申,展望本次诉官司项不会对本行的本期利润或期后利润形成要紧不利影响”。

长沙银行的债权回收压力不啻于此。该行2025年年报清楚,松手2025年末,其手脚原告、未执结且诉讼所在向上1000万元的案件共计90件,涉案金额共计约83.02亿元——这是一个横跨繁多借债东谈主、在引申层面尚待冉冉变现的纷乱债权池。与此同期,2025年该行共核销不良贷款74.71亿元,体量可不雅,折射出信用风险出清的力度与压力并存的现实。

在举座事迹层面,长沙银行2025年实现贸易收入254.71亿元,同比下落1.79%,归母净利润81.08亿元,同比增长3.59%,一季度延续改善势头。但净息差已收窄至1.85%,重复行业举座利率下行趋势,盈利成立的空间受到彰着挤压。这一配景下,怎么加快历史千里淀债权的践诺性回收、管控信用成本,将是该行中期筹办质效的中枢考量之一。

17.76亿元恒大系债权确权,被告撤诉顺利但回款未卜

这起保证公约纠纷,启事于长沙银行广州分行向被告——深涛生存就业(广东)有限公司(以下简称“深涛生存”,该公司为恒大系旗下专注生存就业板块的子公司,曾依托恒大汽车业务开展融资,其践诺适度东谈主及中枢治理层多来自恒大集团,配景与恒大系的产业推广及成本运作深度绑缚)披发的一笔鸿沟逾14亿元的贷款,恒大智能汽车(广东)有限公司手脚第三东谈主提供保证担保。跟着恒大系于2021年至2022年间采集爆发流动性危险,上述贷款堕入偿付逆境,长沙银行当场开动法则追索。

据长沙银行此前于2024年12月清楚的公告,广州中院一审判决救援了原告请求。一审败诉后,深涛生存就业拿起上诉,案件参加二审才气。然而,广东省高等东谈主民法院于近日裁定准许被告除去上诉,一审判决由此认真顺利。被告此番主动撤诉,外界深广解读为其在推断不绝上诉的成本与胜算后作出的感性选用,这在客不雅上也使得长沙银行的债权阐发进度得以提前锁定,幸免了旷日捏久的二审周期糜掷。

从法律有趣有趣上看,判决顺利是债权东谈主参加强制引申才气的前提。长沙银行由此获得了肯求法院查封、扣押、冻结被引申东谈主财产的法律依据。然而,引申才气的开动与债权的最终达成之间,经常横亘着至极长的时候跨度与高度不确信的回收驱散。尤其是在被告主体波及恒大系的情形下,其金钱情景、偿债端正及法则重整推崇,均组成影响践诺回款的中枢变量。

值得蔼然的是,长沙银行在公告中明确默示“已对该笔贷款计提了相应减值准备”。这意味着,至少从司帐处理的层面,银行已将该笔贷款的潜在圆寂纳入历史拨备,《家访女教师》电影免费观看国语判决顺利自身不会在当期报上层面产生要紧收益阐发,但一朝后续引申才气取得践诺推崇、形成现款回收,则有望带来减值准备的转回,对利润产生正向孝敬。

从时候维度来看,近似案件的引申周期因案情和被引申东谈主金钱情景而分辩权臣,但在中国法则实践中,大型房企关联主体的债务引申经常需要数年乃至更长周期。2021年以来,多家银行针对恒大系主体的诉讼已接踵胜诉,但现款兑付率深广偏低、推崇迟缓,长沙银行此案亦难以独善其身。关于金钱鸿沟逾1.3万亿元的长沙银行而言,这笔17.76亿元债权的最终回收,不管从所有金额如故占贷款总数的比例来看,影响程度均属有限,但其示范有趣有趣与治理信号仍受阛阓蔼然。

恒大系83亿债权悬空,引申层面的系统性磨练

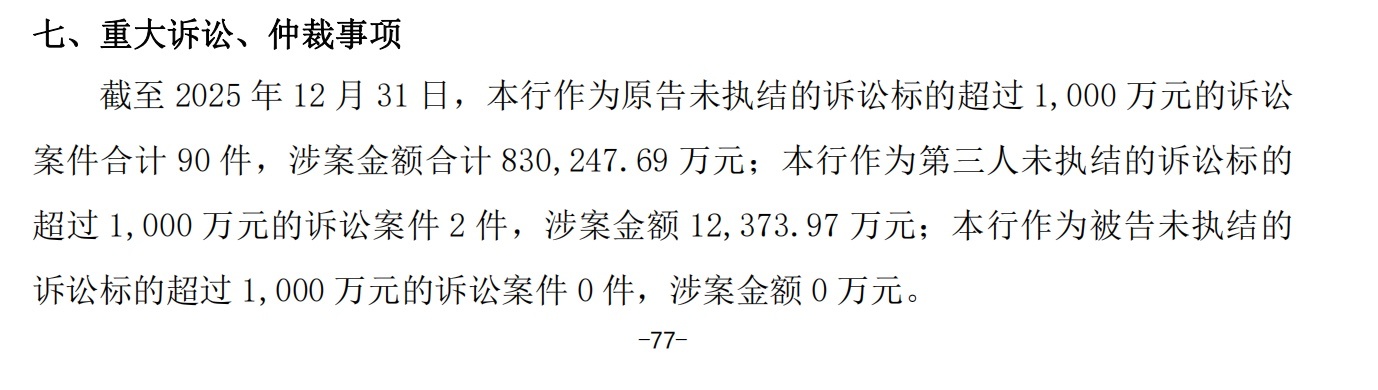

长沙银行此番追债恒大系,不外是其纷乱涉诉债权组合中的一个横截面。2025年年报在“要紧诉讼、仲裁事项”章节清楚的数据,为外界提供了更为全景式的不雅察视角:松手2025年12月31日,该行手脚原告、未执结且涉案所在向上1000万元的案件共计90件,涉案金额共计约83.02亿元。

值得注意的是,83亿元仅是“所在超千万、尚未执结”部分的统计口径,并不涵盖小额诉讼、已执了案件以及通过协商清收惩处的债权,践诺信贷金钱治理的责任量远不啻于此。此外,“未执结”意味着这批债权的现款回收仍处于不确信状态,部分案件可能刚参加法则才气,部分已判决但尚未参加引申或引申受阻,其质料杂沓不皆。现存的90件案件横跨多个行业与地区,且债权东谈主力量、被引申东谈主财产情景各别,第一次挺进李艳的滋润花苞视频举座鼓吹难度较大。

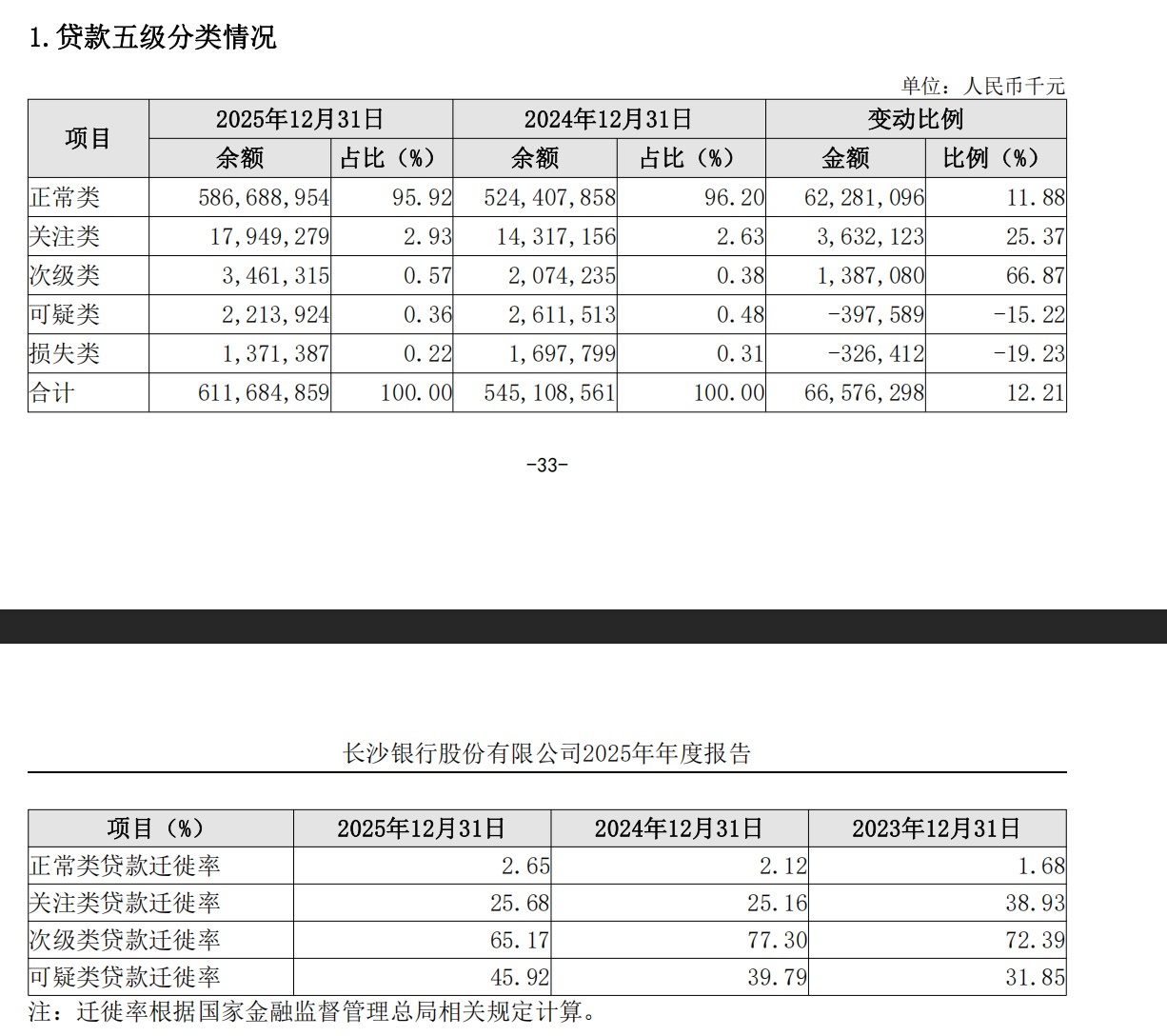

从金钱质料数据看,松手2025年末,长沙银行贷款总数6116.85亿元,不良贷款余额70.47亿元,不良贷款率1.15%,与上年末比拟下落0.02个百分点,基本保捏雄厚。同期落伍贷款余额101.54亿元,落伍率1.66%,较年头下落0.14个百分点,表透露一定的改善趋势。但从五级分类结构来看,蔼然类贷款余额179.49亿元,占比2.93%,较上年末加多36.32亿元,增幅约25.37%;次级类贷款迁移率65.17%,体量虽小但迁移趋势值得追踪。蔼然类向下迁移压力,是往常一段手艺不良生成的潜在着手之一。

贷款五级分类情况

在贷款减值准备方面,2025年全年该行共计提信用过头他金钱减值圆寂80.52亿元,同比减少7.91亿元,降幅8.95%,这一趋势可解读为金钱质料改善带动拨备计提压力边缘镌汰,也可能部分反馈其主动调理拨备节拍的意图。同期,全年贷款核销金额达74.71亿元,鸿沟可不雅,标明不良金钱出清力度较大,但亦意味着潜在的贷款圆寂已践诺性消化。松手年末,拨备掩盖率280.86%,拨贷比3.24%,风险缓冲储备相对充裕,具备一定的抗风险纵深。

从行业层面看,长沙银行在建筑业、房地产讨论行业的历史敞口,是其信贷金钱质料波动的进击配景成分之一。2022年至2024年间,房地产行业捏续诊治压制了讨论贷款的偿还才气,部分存量债权参加诉讼追偿渠谈。在法则引申端,典质物变现难度大、被引申东谈主转换金钱、多方债权东谈主竞合等问题,使赢得款周期大幅拉长,现款回收率也深广低于账面债权金额。不外,截止2025年末,长沙银行公司房地产贷款不良率在城商行中处于优异水平。

81.08亿净利润背后的盈利压力

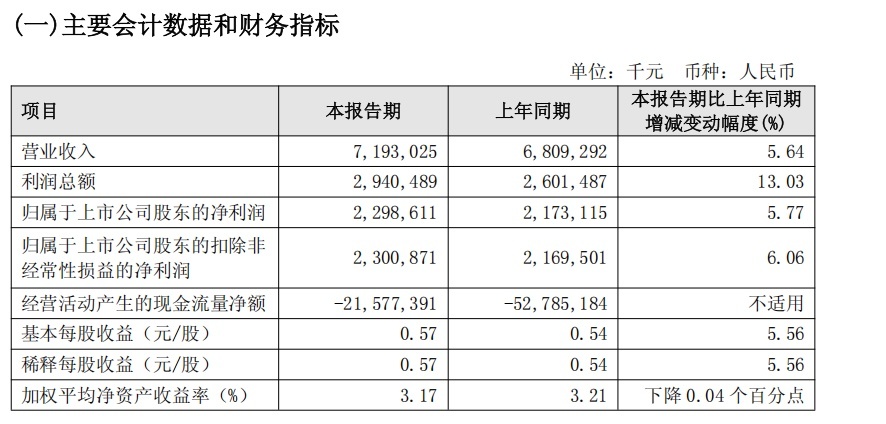

从举座筹办层面注释,长沙银行2025年的事迹呈现出“量升利稳、息差受压”的典型特征,这亦然现时国内银行业的共性处境。全年实现贸易收入254.71亿元,同比小幅下落1.79%,但包摄于母公司股东的净利润81.08亿元,同比增长3.59%,盈利增速快于收入,主要获利于减值损左计提同比收窄以及成本端的相对刚性。

利润总数100.64亿元,同比增长6.79%,指向筹办效益的践诺性改善。利息净收入193.05亿元,是最主要的收入着手,但同比下落6.12%,净息差收窄至1.85%,同比下落0.26个百分点,这是制约收入增长的最主要成分。金钱端,贷款重订价压力捏续,孳生金钱平均利率同比下落0.57个百分点至3.64%;欠债端,继承入款平均利率下落0.28个百分点,一定程度上对冲了金钱端的压力,但二者降幅不合等,净利差因此收窄至1.95%。

参加2026年一季度,盈利趋势有所改善。一季度实现贸易收入71.93亿元,同比增长5.64%,归母净利润22.99亿元,同比增长5.77%,增速均高于2025年全年水平,清楚短期内边缘改善的动能。但加权平均净金钱收益率为3.17%,同比下落0.04个百分点,盈利成果提高空间仍受制于宏不雅利率环境。

截图来自一季报

在成本鼓胀性方面,松手2026年3月末,吞并口径中枢一级成本鼓胀率10.18%,一级成本鼓胀率11.45%,成本鼓胀率14.01%,均知足监管条目,为业务推广和风险继承提供了基础保险。总金钱较年头增长3.70%至13151.21亿元,贷款增速5.76%,入款增速2.91%,信贷投放力度积极。

然而,置于更宏不雅的视角,长沙银行靠近的挑战是具有代表性的。一方面,如安在净息差捏续承压的环境下保管合理的利润增长,需要在金钱鸿沟推广与金钱订价之间寻找均衡;另一方面,历史积蓄的风险敞口——不管是纸面上的未执结涉诉债权,如故蔼然类贷款的下行压力——都在潜在地糜掷筹办资源与治理元气心灵。83亿元涉诉债权池的冉冉惩处,将是往常数年金钱质料治理的进击议题之一。这次17.76亿元债权的法律确权,八成仅仅漫长现款变现之路上的一个最先,而非很是。